כך ניהול פנסיוני לאורך תקופת החיסכון ויצירת חסכונות נוספים יאפשרו לכם ליהנות מהכנסה יציבה בתקופת הפנסיה.

רוב הכספים הנחסכים בקרנות הפנסיה השונות מושקעים באפיקי השקעה סחירים, משמע – נתונים לתנודות של שוק ההון. ישנם מסלולי חיסכון מנייתיים ותנודתיים יותר וישנם מסלולים סולידיים. לכל חוסך ישנו תמהיל חיסכון ייחודי אשר אמור לענות על צרכיו והעדפותיו באופן הטוב יותר.

בעוד שחלק מהמבוטחים ירגישו בנוח עם השקעה במסלולים ברמת סיכון גבוהה עם אפשרות לתשואה גבוהה יותר לאורך זמן, יש שיעדיפו להרוויח פחות אך ליהנות משקט נפשי של חיסכון יציב יחסית.

ניהול נכון וחכם של החיסכון הפנסיוני שלנו לאורך תקופת החיסכון מסייע בהבטחת כספיי החיסכון לגיל הפרישה. באמצעות בקרה פנסיונית וחסכונות אלטרנטיביים, ניתן להבטיח מספר מקורות הכנסה יציבים בגיל הפרישה.

חברות הביטוח ובתי ההשקעות אשר מחזיקים בקרנות פנסיה, משקיעים את כספי העמיתים במגוון רחב של מסלולי השקעה בעלי רמות סיכון שונות. ישנן חברות אשר יודעות להשיג תשואות גבוהות יותר מאחרות לאורך זמן. התשואות המתקבלות בכל חברה מנהלת תלויות בעיקר באנליסטים ובמנהלי ההשקעות שמקבלים את ההחלטה היכן יושקעו כספי החוסכים.

לעמיתים בקרן אין כל נגיעה או השפעה על סוגי המניות ותמהיל ההשקעה של החברה המנהלת. עם זאת, הם יכולים לבחור באילו סוגים של מסלולי השקעה הם מעדיפים להשקיע את כספם. מוקד החיסכון וההשקעה הינו בעל השפעה גדולה על החיסכון הסופי שיצטבר לחוסך עד גיל הפרישה.

מכיוון שחיסכון לפנסיה נחסך במשך עשרות שנים, לרוב קרן הפנסיה יודעת לתקן את הרווחים שלה לאחר ירידות לאורך זמן. עם זאת, ייתכן שדווקא כאשר תהיו בנקודת זמן בה תצטרכו לפרוש, הקרן תספוג ירידות משמעותיות אשר עשויות לגרום להפסדים גדולים בחיסכון שצברתם.

מה עושים? מתאימים את תמהיל החיסכון לכל שלב

באופן כללי, ככל שגיל החוסך צעיר יותר והוא עומד בפני עשרות שנות חיסכון עד הפרישה, כך מסלולים מנייתיים בסיכון גבוה, יעניקו לו את המענה הטוב ביותר לאורך זמן. במקרה כזה הוא עשוי לספוג ירידות והפסדים אך קרן הפנסיה תמשיך לגרוף רווחים ותשואות גבוהות יחסית לטווח הרחוק.

לעומת זאת כאשר החוסך קרוב לגיל הפרישה, ישנה חשיבות גבוהה להעברת החיסכון למסלולים סולידיים יותר. מעבר לאפיקים אלו אינו נחשב כאירוע מס ולמעשה מאפשר לרדת מרכבת ההרים המנייתית ולתת לכסף לנוח באפיקים סולידיים ויציבים יותר. אמנם בתקופה זו, עד הפרישה, התשואה עשוייה להיות נמוכה בהרבה אך היא תהיה יציבה יותר ותעניק לחוסך ביטחון שכספי הפנסיה שלו שמורים לגיל הפרישה.

כיצד תדעו מתי עליכם לערוך שינויים בביטוח הפנסיה?

עבור מרבית החוסכים לפנסיה, שינויים בתמהיל החיסכון, במסלולים או בניהול הפנסיה, אינם עניין שבשגרה. תחום הפנסיה רחוק מאוד ממרבית הציבור ועל אף שכל עובד במדינת ישראל חייב בהפקדות לפנסיה, ההבנה בתחום הזה ובקבלת החלטות הכרוכות בו הינה שטחית. משום כך מעסיקים חייבים בניהול רציף ומיטבי של כספי החיסכון של העובדים באמצעות מנהל הסדר פנסיוני.

מנהל הסדר פנסיוני אמון על הניהול השוטף, על פיקוח ההפקדות בפועל לקרן הפנסיה, על עריכת שינויים בחיסכון של כל עובד וכן על ביצוע בקרה פנסיונית רציפה.

מנהל הסדר פנסיוני מקצועי ואחראי אמור לדאוג לאינטרסים של כל עובד בכל הקשור לחיסכון הפנסיוני שלו. אחד הדברים עליהם אמון מנהל ההסדר הפנסיוני הוא על התאמה של תמהיל החיסכון של העובד לסטטוס האישי שלו ולפרמטרים שונים. משום כך מנהל ההסדר הפנסיוני צריך להתריע בפניי העובד מתי עליו לשנות את מסלולי החיסכון לקראת הפרישה ומהו התרחיש הטוב ביותר עבורו בנקודת הזמן בה הוא נמצא.

ניהול נכון וחכם של החיסכון הפנסיוני יאפשר לחוסך לחסוך יותר לאורך זמן וכנגזרת מכך – לקבל קצבת פנסיה חודשית גבוהה יותר.

האם כדאי להסתמך רק על הפנסיה לקראת גיל הפרישה?

גם אם אתם צפויים לקבל קצבה חודשית נאה מקרן הפנסיה לאחר הפרישה, חשוב לזכור כי קרן הפנסיה נתונה לשינויים ולתנודות בעקבות גורמים שונים ולכן בפועל, קיים סיכוי מסויים שהמספרים יהיו שונים כאשר תגיעו לגיל הפרישה.

משום כך חשוב שלא לשים את כל הביצים בסל אחד ומומלץ לחסוך באפיקי חיסכון והשקעה שונים לאורך החיים כך שתוכלו להיות בטוחים שבהגיעכם לגיל הפרישה, תוכלו לקבל הכנסה ממקורות שונים.

ישנם אפיקי השקעה וחיסכון שונים כגון ביטוחים פנסיונים אחרים הכוללים גמל להשקעה וקרן השתלמות, השקעה בקרנות שאינן סחירות, השקעה בנדל”ן, פוליסת חיסכון פיננסית ועוד.

חשוב לבחון היטב את האפשרויות השונות ולבחור באפשרויות החיסכון וההשקעה המתאימות ביותר לאופי שלכם, לרמת הסיכון שאתם מוכנים לשאת, לכושר החיסכון ולגובה ההכנסות שלכם, למשך הזמן הרצוי לחיסכון ולפרמטרים נוספים. באמצעות ניהול פיננסי נכון שמתאים לכם היום אבל יתן לכם מענה מיטבי בעתיד, תוכלו ליצור לעצמכם תשתית כלכלית איתנה יותר לתקופת הפנסיה.

כיצד ניתן לנהל את החסכונות הפנסיונים באופן עצמאי ומיטבי?

בנוסף לניהול הפנסיה שנעשה באמצעות מנהל הסדר פנסיוני עבור עובדים שכירים, ניתן לקחת את השליטה לידיים ולנהל באופן עצמאי וברור את כל מכשירי החיסכון הפנסיוניים שקיימים עבורכם. במקום לפנות באופן עצמאי לכל אחת מהחברות בהם מנוהלים החסכונות הפנסיונים שלכם על מנת לברר את הסטטוס שלהם, תוכלו לבצע מעקב שוטף ופשוט באמצעות המערכת החכמה של חברת cover.

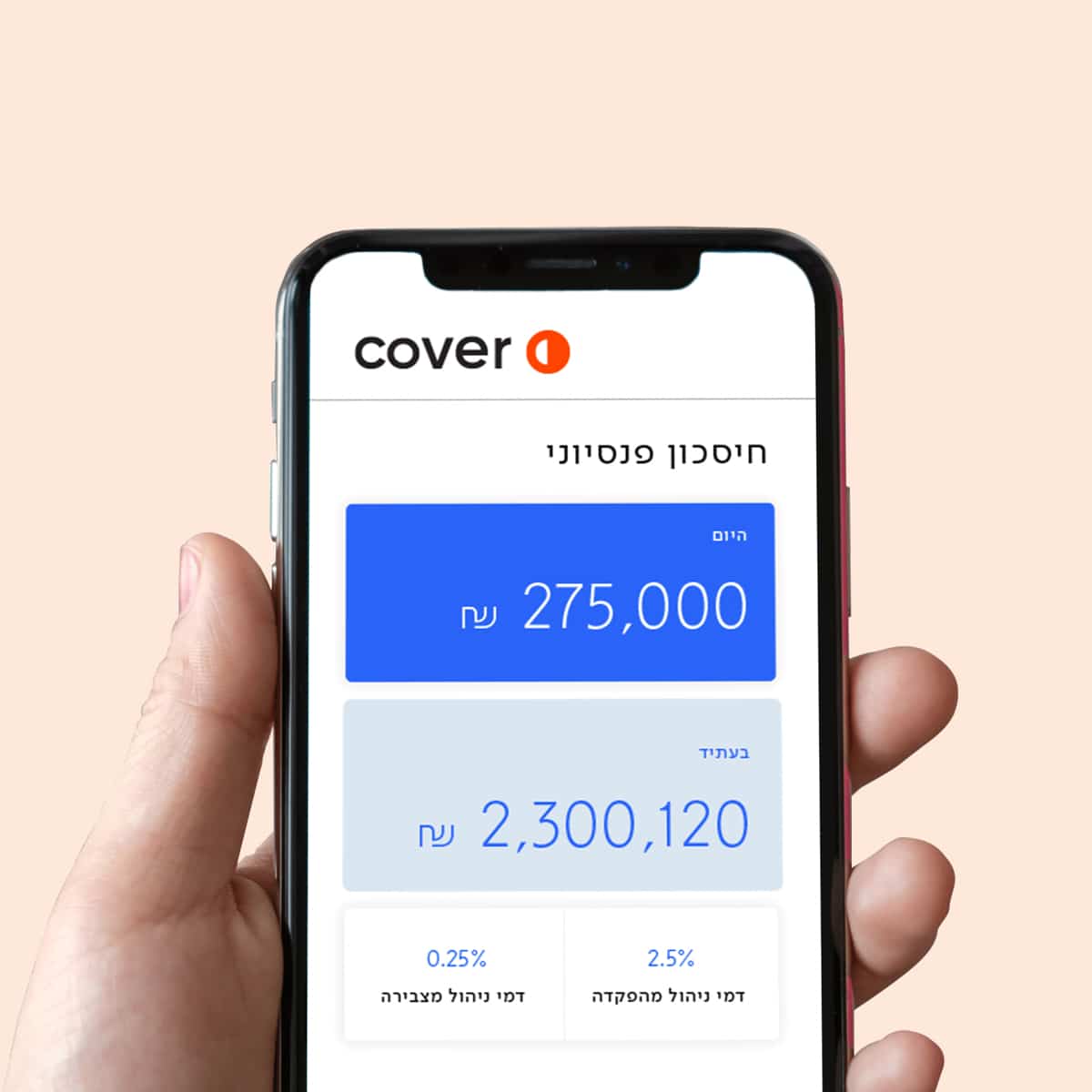

באיזור האישי my cover תוכלו לערוך ניהול פנסיוני מיטבי של כל התיק הפנסיוני שלכם. המערכת מציגה את כל מכשירי החיסכון הפנסיונים שלכם במקום אחד ומתעדכנת באופן שוטף כדי שתוכלו לקבל את המידע העדכני והאמין ביותר בכל זמן נתון.

בנוסף, המערכת מציגה לכם את כלל החסכונות הקיימים והצפי לחיסכון בגיל הפרישה, כך שתוכלו להעריך כמה כסף יהיה לכם כשתצאו לגיל הפרישה ומה עליכם לעשות כדי לשפר או לשמר את המצב. כל המידע הזה מוצג באופן ברור, שקוף ונוח שכל אחד יכול לקרוא ולהבין היטב.

על מנת שתוכלו לנהל את התיק הפנסיוני שלכם באופן מיטבי, המערכת מציגה תובנות ועצות חכמות שיאפשרו לכם לקבל החלטות מושכלות ואיכותיות בניהול התיק הפנסיוני שלכם.

רוצים לראות איך זה עובד? קליק אחד ואתם בפנים.

האמור מהווה סקירה לא ממצה של החקיקה והתקנות הרלוונטיות ואין באמור כדי להוות תחליף לייעוץ משפטי או מקצועי. אין להתבסס על האמור בקבלת החלטות כלשהן וכל מסקנה ו/או פעולה על בסיס הכתוב הינה באחריות הקורא בלבד.